Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Aba “Cálculo ICMS” do COMEX-RS

Aba “Cálculo do ICMS” do COMEX-RS

Esta aba tem a função de estruturar o cálculo do ICMS para cada item da DUIMP. Nela são demonstradas:

- As parcelas que compõem a base de cálculo;

- A alíquota utilizada no cálculo, com possibilidade de alteração pelo contribuinte.

Importante: possíveis exonerações (diferimento, isenção, imunidade, regime especial etc.) não são consideradas nesta etapa e devem ser tratadas separadamente, na aba “Exoneração do ICMS”, após a definição da base de cálculo e da alíquota.

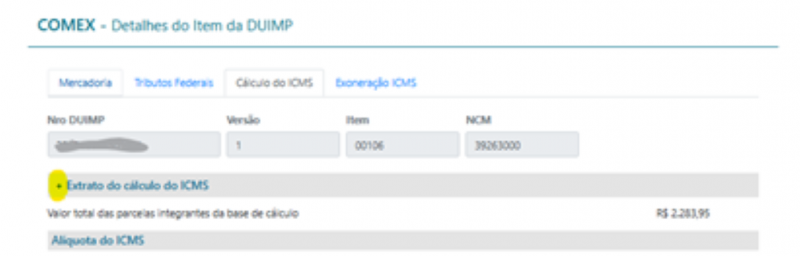

Base de Cálculo do ICMS

As parcelas que integram a base de cálculo do ICMS são extraídas diretamente da DUIMP no PUCOMEX-RFB, sem sofrer qualquer alteração, e incluem: Valor Aduaneiro, Imposto de Importação (II), IPI, PIS-Importação, COFINS-Importação, CIDE, Antidumping (Medida Compensatória).

Esses valores são apresentados no Extrato de Cálculo do ICMS no COMEX-RS exatamente como constam na DUIMP, para visualizá-lo, basta apertar o “+”, ao lado de “Extrato do Cálculo do ICMS”, conforme destacado abaixo.

Parcelas rateadas:

Algumas despesas informadas pela RFB no nível global da DUIMP são rateadas pelo sistema para compor a base de cálculo dos itens:

- AFRMM (Adicional ao Frete para Renovação da Marinha Mercante):

Rateio proporcional ao peso líquido:

Valor do AFRMM por item = (peso líquido do item / peso líquido total da DUIMP) × valor total do AFRMM.

- Multa Punitiva, Taxa Siscomex e outras despesas:

Rateio proporcional ao valor aduaneiro:

Valor da Taxa Siscomex por item = (valor aduaneiro do item / valor aduaneiro total da DUIMP) × valor total da Taxa Siscomex.

- Juros de mora:

Rateio proporcional ao total dos impostos federais:

Juros de mora por item = (impostos federais do item / total dos impostos federais da DUIMP) × valor total dos juros.

Fundamentação Legal da Base de Cálculo:

RICMS, Livro I, art. 16, III, e art. 18, I, II do Livro I do Decreto 37.699/97.

Instrução Normativa DRP Nº 045/98, Título I, Capítulo III, Item 6.

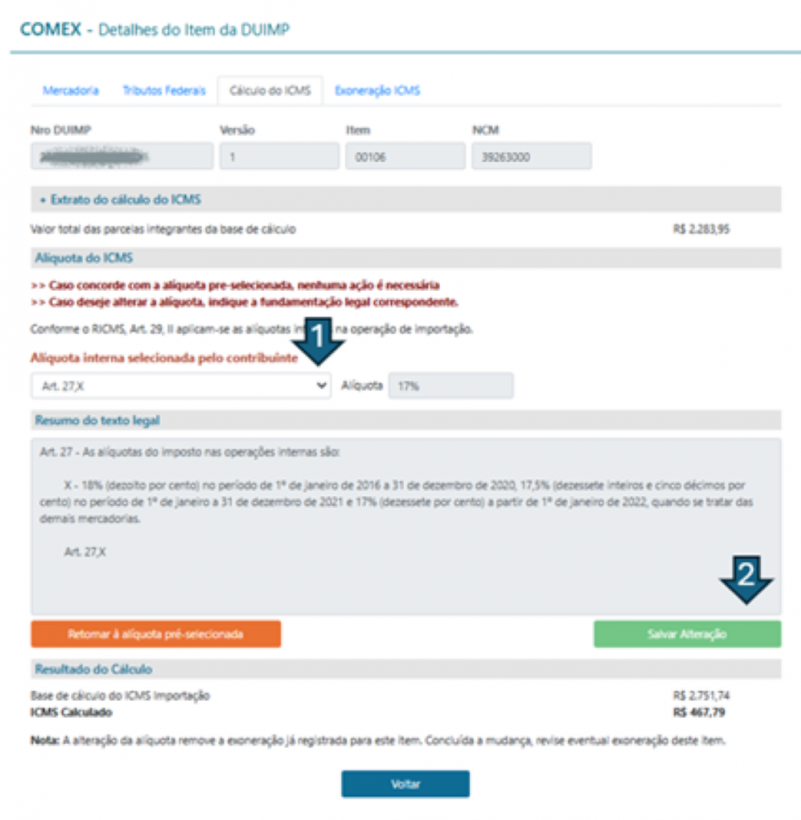

Alíquota do ICMS na Importação

A alíquota do ICMS na importação é definida pelo Art. 29, II do RICMS-RS, que determina a aplicação da alíquota interna na entrada de mercadoria importada.

O sistema realiza a pré-seleção de uma alíquota, com base nas informações da mercadoria. No entanto, cabe ao contribuinte:

- Verificar se a alíquota indicada está correta;

- Confirmar ou, se necessário, alterar a alíquota selecionando nova fundamentação legal.

Alteração da Alíquota:

Para alterar a alíquota:

- Clique em “Desejo Alterar a Alíquota”;

- Escolha a nova fundamentação legal no menu (seta 1 da figura);

- Salve a alteração (seta 2 da figura).

Retorno à Alíquota Original:

Caso deseje retornar à alíquota sugerida originalmente, clique em “Retornar à alíquota pré-selecionada”.

Atenção: A alteração da alíquota remove qualquer exoneração registrada para o item. Após a alteração, revise as informações da aba “Exoneração do ICMS”.