Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Como fazer para emitir uma NF-e Complementar? Em que circunstâncias ela pode ser emitida?

Para emitir uma NF-e Complementar, é necessário:

- Dados do emitente e destinatário iguais aos da nota original;

- O campo “Finalidade da emissão” deve informar a opção “2 – NF-e Complementar”;

- A chave de acesso da nota original deve ser informada no quadro “Referências”;

- Informar os valores a serem acrescentados nos campos (exemplo: se um campo da nota teve o valor de 100, e o valor correto era 120, então na NF-e Complementar esse campo deve ter o valor de 20);

- Os campos de valores que estiverem corretos na nota original podem estar zerados;

- No campo “Informações complementares”, explicar a correção que está sendo feita.

A NF-e complementar é regida pelo Regulamento do ICMS, Livro II, artigo 10, e pode ser emitida nas seguintes situações:

I - reajustamento de preço, em virtude de contrato de que decorra acréscimo do valor da mercadoria ou do serviço, ou da base de cálculo do imposto inicialmente estimada, em virtude de sua fixação depender de fatos ou condições supervenientes à saída da mercadoria ou ao início da prestação do serviço;

II - regularização em virtude de:

a) diferença de preço ou correção do valor do imposto em virtude de erro de cálculo ou de classificação;

b) diferença de quantidade das mercadorias, quando se tratar de operação de circulação de mercadorias.

c) diferença de preço ou correção do valor do imposto motivada por erro de cálculo, de classificação ou por decisão judicial transitada em julgado.

No caso de crédito em operações remetidas por optantes pelo Simples Nacional (Lei Complementar nº 123/2006, Art. 23.) destinadas à comercialização ou industrialização, observar, também, as instruções abaixo:

O optante poderá transferir o percentual de ICMS previsto nos Anexos I ou II da Lei Complementar para a faixa de receita bruta a que a empresa estiver sujeita no mês anterior ao da operação, desde que a operação seja destinada a não optante e em operação destinada à comercialização e industrialização.

Caso utilize a isenção prevista na Lei nº 13.036/2008 para optantes cuja receita bruta dos últimos 12 meses seja de até R$ 360.000,00 ou utilize alguma redução de base de cálculo concedida especificamente aos optantes do Simples Nacional (p. ex. fornecimento de refeições – Art. 23, VI, Livro Ido RICMS), devem ser considerados para o cálculo do percentual de crédito a ser transferido, que deverá corresponder ao imposto efetivamente pago.

Para a apropriação do crédito fiscal relativo às aquisições de mercadorias de fornecedor optante pelo SN deverão ser atendidas as condições previstas no artigo 23 da Lei Complementar n.º 123/06, bem como nos artigos 58 a 62 da Resolução CGSN n.º 140/18.

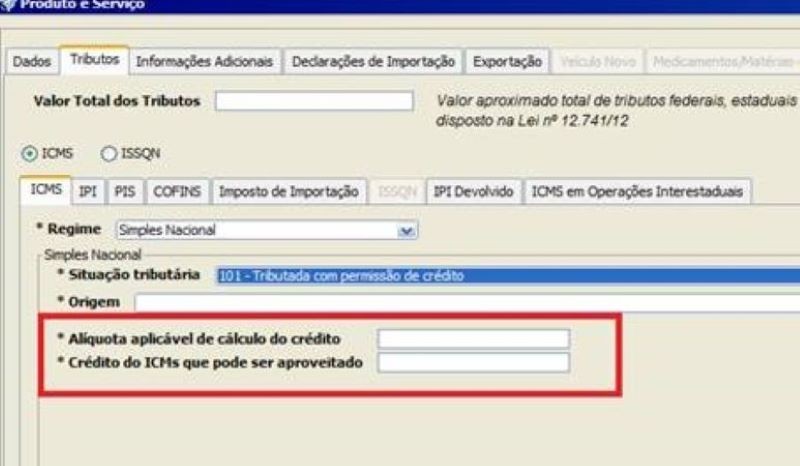

Segundo o artigo 60 da referida Resolução, a ME ou EPP optante pelo SN que emitir Nota Fiscal com direito ao crédito estabelecido no § 1.º do artigo 23 da Lei Complementar n.º 123/06, consignará no campo destinado às informações complementares ou, em sua falta, no corpo da Nota Fiscal, a expressão: "PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$...; CORRESPONDENTE À ALÍQUOTA DE ...%, NOS TERMOS DO ART. 23 DA LEI COMPLEMENTAR Nº 123, DE 2006".

Também, segundo o § 5.º do artigo 60 da Resolução CGSN n.º 140/18 , na hipótese de emissão de NF-e, o valor correspondente ao crédito e à alíquota referida no “caput” desse artigo deverão ser informados nos campos próprios do documento fiscal, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico.

O crédito pelo destinatário só será possível se na NFe forem atendidas as exigências acima.

Preenchimento da nota fiscal pelo optante:

Preencher a nota fiscal incluindo o valor do ICMS nos campos próprios:

Lembrando que, exceto pelos dados de crédito que estão sendo complementados (figura acima), os demais campos de valores devem informar valor zero.