Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Devo emitir nota fiscal relativa à transferência do estoque nos casos de fusão, incorporação, transformação ou aquisição?

Publicação:

A operação de aquisição configura-se como uma transferência de estabelecimento por meio de sucessão, nos termos do artigo 133 do Código Tributário Nacional.

Tendo sido realizados os procedimentos previstos na Carta de Serviços da Receita Estadual, em especial aquilo que está disposto em atendimento.receita.rs.gov.br/pessoa-juridica/servicos?servico=1666 e, de fato, mantidas as mesmas atividades comerciais, entendemos não haver previsão legal para emissão de nota fiscal para documentar a transferência das mercadorias ainda em estoque na empresa sucedida, bem como de bens pertencentes ou não ao seu ativo permanente.

Segundo artigo 149, Livro II (RICMS), nos casos de fusão, incorporação, transformação, ou aquisição, o novo titular do estabelecimento deverá solicitar a transferência, para o seu nome, no prazo de 30 dias da data da ocorrência, dos livros fiscais em uso, assumindo a responsabilidade pela sua guarda, conservação e apresentação ao Fisco, quando exigido.

Caso a incorporadora já possua inscrição estadual, a incorporação dever á ser informada no endereço: atendimento.receita.rs.gov.br/pessoa-juridica/servicos?servico=1683

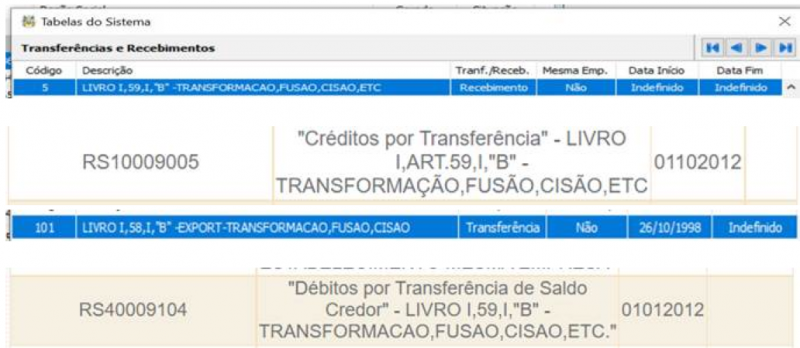

Relativamente à transferência do saldo credor acumulado na escrita fiscal da sucedida, os arts. 58, I, “b” e 59, I, ‘b” permitem a transferência, devendo, ser emitida pela sucedida a nota fiscal disciplinada no inciso III, artigo 25, Livro II (RICMS). Não é necessário solicitar Transferência de Saldo Credor (TSC), basta informar a transferência na EFD e na GIA, conforme instruções abaixo:

TRANSFERÊNCIA DE SALDO CREDOR

A nota fiscal emitida para transferência de crédito será lançada nos registros C100 e C190, com os campos correspondentes aos valores do ICMS vazios, para que não haja cômputo dobrado do crédito ou débito (sob o enfoque da filial, se entrada ou saída). O valor do crédito/ débito é lançado diretamente no registro C197. Deve ser criado um texto no registro 0460 para a observação que será citada no registro C195. Utilize um ajuste, no registro C197, com um dos códigos da tabela 5.3. O código de situação destas notas fiscais será “08”.

Se a empresa está recebendo o crédito por transferência e a utilização deste crédito na apuração estiver sujeita a algum tipo de restrição pela legislação, informe também o registro 1200 e filhos na EFD.

Crédito por transferência via Registro C197 – RS10009005

Débito por transferência via Registro C197 – RS40009104

Ver também Decreto n.º 37.699/97 (RICMS), Livro II:

"Art. 158 - O livro Registro de Inventário destina-se a arrolar, pelos seus valores e com especificações que permitam sua perfeita identificação, as mercadorias, as matérias-primas, os produtos intermediários, os materiais de embalagem, os produtos manufaturados e os produtos em fabricação, existentes em cada estabelecimento do contribuinte na data do balanço e por ocasião de transferência ou baixa do estabelecimento."