Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Autorregularização do SN

O que é um programa de Autorregularização?

Clique aqui para assistir ao vídeo de orientação.

Como saber se o contribuinte foi selecionado para uma autorregularização?

Clique aqui para assistir ao vídeo de orientação.

Como se regularizar em um programa de autorregularização?

Clique aqui para assistir ao vídeo de orientação.

Que tipos de irregularidades podem ser apontadas pela Receita Estadual do RS aos contribuintes do Simples Nacional via Alertas de Divergência?

Divergências nas declarações obrigatórias decorrentes de erros de preenchimento, tais como receitas não escrituradas, segregação incorreta de receitas, uso indevido de isenções e/ou reduções de base de cálculo, declarações sem movimento, não emissão de documentos fiscais obrigatórios, entre outras.

Exemplos de divergências/inconsistências detectadas:

Segregação incorreta de receitas na PGDAS-D: receitas não sujeitas à ST (substituição tributária) declaradas como sujeitas à ST; venda/industrialização de mercadorias declaradas como prestação de serviços; Uso indevido de isenções e/ou reduções de base de cálculo: uso de isenção/reduções do Simples Gaúcho, previsto na Lei 13.036/2008, de maneira incorreta (reduções foram extintas a partir de 2020); uso indevido de benefícios fiscais aplicados às empresas do regime geral de tributação.

OBS: isenções e reduções concedidas às demais pessoas jurídicas não se aplicam aos optantes pelo Simples Nacional. Apenas as isenções e reduções concedidas ESPECIFICAMENTE aos optantes pelo Simples Nacional poderão ser aproveitadas no cálculo. Assim, na condição de optante pelo regime, o contribuinte não pode aproveitar uma isenção ou redução de base de cálculo fixada para não optantes.

Recebi um alerta de divergência para optante do SN sobre uso indevido de isenção ou redução de ICMS. Como proceder?

Favor, verifique as instruções abaixo:

MANUAL DE INDÍCIOS – PROGRAMA DE AUTORREGULARIZAÇÃO SIMPLES NACIONAL

PARA FACILITAR O ENTENDIMENTO, ESTE DOCUMENTO FOI ELABORADO SOB O FORMATO DE PERGUNTAS E RESPOSTAS.

INDÍCIO DE ISENÇÃO E/OU REDUÇÃO

1. O QUE SIGNIFICA O INDÍCIO ISENÇÕES E/OU REDUÇÕES?

• Significa que o contribuinte informou, para um ou mais períodos de apuração, benefícios de ISENÇÃO E/OU REDUÇÃO diferentes daqueles a que tinha direito, de acordo com o regime diferenciado e favorecido do Simples Gaúcho. Em outras palavras, há indícios de que a empresa informou benefícios a que não possuía direito. Exemplo: empresa teria direito a uma REDUÇÃO de 24% para o mês de Janeiro de 2018, mas utilizou indevidamente o benefício da ISENÇÃO.

2. O QUE DIZ A LEGISLAÇÃO A RESPEITO DO TEMA?

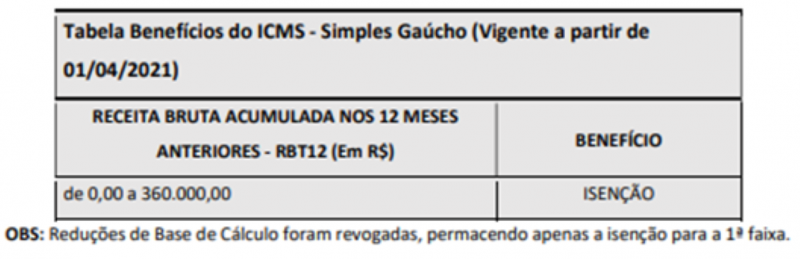

• A lei N.º 13.875/2011, que instituiu o Simples Gaúcho, instituiu benefícios aplicáveis às empresas estabelecidas no Estado e enquadradas no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional. Em resumo, os benefícios são descritos nas tabelas abaixo:

ATENÇÃO: Isenções e reduções concedidas às demais pessoas jurídicas não se aplicam aos optantes pelo Simples Nacional. Apenas as isenções e reduções concedidas ESPECIFICAMENTE aos optantes pelo Simples Nacional poderão ser aproveitadas no cálculo.

Assim, na condição de optante pelo regime, o contribuinte não pode aproveitar uma alíquota zero ou uma redução de base de cálculo fixada para não optantes.

3. É POSSÍVEL APRESENTAR UM EXEMPLO FICTÍCIO?

• Suponha uma empresa que tenha apresentado, para o período de apuração de Janeiro de 2019, uma RBT12 (BECEITA BRUTA DOS ÚLTIMOS 12 MESES) de R$1.000.000. Neste sentido, para fins de benefícios do Simples Gaúcho, o contribuinte se encaixaria na terceira faixa da tabela acima (RBT12 entre de R$720.000,01 e R$1.080.000,00) e, portanto, teria direito a uma REDUÇÃO de 29% para o respectivo período de apuração. Assim, para este exemplo, se o contribuinte tivesse informado uma ISENÇÃO ao invés da REDUÇÃO DE 29%, teria se utilizado indevidamente de um benefício a que não tinha direito, devendo, portanto, retificar suas declarações para substituir a ISENÇÃO por uma REDUÇÃO DE 29% no respectivo período de apuração.

4. QUAL A CONSEQUÊNCIA DE INFORMAR UM BENEFÍCIO A QUE O CONTRIBUINTE NÃO POSSUI DIREITO?

• Ao fazer uso indevido de um benefício, a empresa estará em situação irregular e, caso não efetue a correção das suas declarações, retificando as irregularidades, poderá ser aberta uma ação fiscal, que poderá resultar no pagamento do imposto devido, além de juros e multas.

5. COMO FAZER PARA EVITAR ESSAS CONSEQUÊNCIAS?

• Para evitar se ver submetida a um procedimento de ação fiscal, recomenda-se fortemente que a empresa retifique as declarações, de acordo com as orientações da Receita Estadual.

6. COMO FAZER PARA SE REGULARIZAR?

• Caso a empresa reconheça as divergências apontadas pela equipe de fiscalização, deverá retificar as respectivas declarações de forma a contemplar as diferenças identificadas.

7. AINDA NÃO ESTÁ CLARO. É POSSÍVEL DAR UM EXEMPLO DE COMO RETIFICAR AS DECLARAÇÕES?

• Suponha que uma empresa tenha declarado no PGDAS-D, durante o mês de Janeiro de 2019, ter direito a uma ISENÇÃO. Sua RBT12, entretanto, para aquele período de apuração, havia sido de R$1.000.000,00, o que lhe daria direito a uma REDUÇÃO de 29%, de acordo com as faixas de receita estabelecidas pelo Simples Gaúcho. Nesse caso, a empresa deveria retificar o respectivo PGDAS-D, de maneira a adequar o benefício para aquele a que ela realmente tinha direito. Em outras palavras, a empresa deveria substituir a ISENÇÃO por uma REDUÇÃO de 29%, para aquele período de apuração. Caso o problema tivesse ocorrido para mais de um período de apuração, a empresa deveria, para cada um período daqueles, apurar o real benefício a que tinha direito e retificar o PGDAS-D para correção das informações, se fosse o caso.

8. O QUE DEVE SER FEITO APÓS AS RETIFICAÇÕES DO PGDAS-D?

• Após retificar as declarações no PGDAS-D, é sugerido que a empresa guarde os comprovantes das retificações.

9. APÓS ALTERAR AS DECLARAÇÕES, FOI GERADO UM SALDO A PAGAR. COMO PAGAR OU PARCELAR ESSE DÉBITO?

• O débito gerado pela retificação do PGDAS-D deverá ser quitado por meio do DAS (Documento de Arrecadação do Simples Nacional) ou parcelado diretamente no Portal do Simples Nacional.

10. QUAIS OUTRAS RECOMENDAÇÕES A RECEITA ESTADUAL PODE SUGERIR?

• Emitir a Nota Fiscal no ato da operação, declarar e recolher corretamente os tributos correspondentes, evitando penalidades;

• Antecipar-se e corrigir outras eventuais divergências, uma vez que a correção da irregularidade aqui apontada não elide futuras fiscalizações caso sejam constatadas irregularidades;

• Regularizar também os períodos não abrangidos por este documento, caso haja irregularidades.