Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Quais as garantias aceitas?

Nos casos previstos no quadro da Seção 1.0 do Capítulo XIII do Título III da IN DRP nº 45/98, será admitida a garantia prestada por meio de:

1- Fiança Bancária (Modelo de Fiança Bancária);

2- Hipoteca (Anexo M-8 da IN DRP nº 45/98);

3- Seguro Garantia;

4- Fiança Pessoal (Modelo de Fiança Pessoal).

A Carta Fiança Bancária pode ser solicitada nas instituições bancárias com as quais a empresa ou pessoa física transacione.

No caso de HIPOTECA, o imóvel será avaliado pela Receita Estadual e, caso seja deferido o parcelamento pelo Auditor-Fiscal da Receita Estadual, será registrado o gravame na matrícula mediante comunicação ao Registro de Imóveis (conforme modelo de Escritura Pública previsto no Anexo M-8 da IN DRP nº 45/98).

Quanto à hipoteca, deve ser observado, também, o disposto na Seção 5.0 do Capítulo III do Título IV da In DRP nº 45/98:

5.0 - HIPOTECA

5.1 - A garantia hipotecária (Anexo M-8, M-10, M-11 ou M-12) será prestada exclusivamente por meio de escritura pública, devidamente registrada no Registro de Imóveis, e será lavrada em 2 (duas) vias, que terão a seguinte destinação: (Redação dada pela IN 013/01, de 06/04/01. (DOE 09/04/01))

a) uma via para o arquivo da repartição fazendária à qual se vincula o estabelecimento do contribuinte garantido, ou onde a cobrança do crédito for administrada; (Redação dada pela IN 015/00, de 01/03/00. (DOE 08/03/00))

b) uma via para o fiador. (Redação dada pela IN 015/00, de 01/03/00. (DOE 08/03/00))

5.1.1 - Na hipótese do item 1.5, além das vias referidas nas alíneas deste item, deverá ser remetida cópia da garantia hipotecária a todas as repartições fazendárias às quais se vinculam os estabelecimentos garantidos. (Redação dada pela IN 015/00, de 01/03/00. (DOE 08/03/00))

5.2 - Para hipotecar ou dar em hipoteca é necessário que a pessoa, física ou jurídica, seja capaz e possa dispor ou alienar seus bens, sem quaisquer restrições.

5.3 - O proprietário do imóvel a ser dado em hipoteca não poderá ser devedor da Fazenda Pública Estadual, mesmo que esteja enquadrado numa das hipóteses previstas no art. 151 do CTN, salvo se a hipoteca se destinar a garantir a liquidação de débito do próprio hipotecante.

5.4 - Serão aceitos como objeto de hipoteca somente os imóveis e seus acessórios que estejam localizados neste Estado e matriculados no Registro de Imóveis. (Redação dada pela IN 028/03, de 09/05/03. (DOE 19/05/03))

5.5 - Não serão admitidos em hipoteca:

a) bens com individualidade própria, que possam ser destacados ou desintegrados do solo, em vista de adquirirem a qualidade de móveis;

b) imóvel de propriedade do garante que lhe seja único e lhe sirva de moradia.

5.6 - Os maquinários instalados após a prestação da hipoteca serão abrangidos, também, pelo ônus hipotecário.

Na ausência de bens livres e desembaraçados, o contribuinte poderá oferecer garantia hipotecária em qualquer grau, desde que essa não beneficie a União ou as suas Autarquias (item 1.2, do Capítulo III do Título IV da In DRP n.º 45/98).

Imóveis gravados com “Alienação Fiduciária” não serão aceitos como garantia para parcelamentos, conforme previsto no item 5.2.

Havendo recusa no registro da hipoteca pelo Registro de Imóveis, o contribuinte deverá sanar as inconsistências apontadas ou oferecer novo imóvel, no prazo estipulado pelo Auditor-Fiscal da Receita Estadual.

Quando as dívidas garantidas pela hipoteca forem quitadas, o contribuinte poderá requerer a retirada do gravame, o que será efetuado por meio de ofício encaminhado pela Receita Estadual ao Cartório do Registro de Imóveis.

O Seguro Garantia tem suas regras definidas pela Superintendência dos Seguros Privados – SUSEP, conforme CIRCULAR SUSEP nº 477, DE 30 DE SETEMBRO DE 2013 (clique aqui).

Seguro garantia – setor público: define-se como o seguro que objetiva garantir o fiel cumprimento das obrigações assumidas pelo tomador perante o segurado em razão de parcelamentos administrativos de créditos fiscais, inscritos ou não em dívida ativa;

Encontram-se também garantidos por esse seguro os valores devidos ao segurado, tais como multas e indenizações, oriundos do inadimplemento das obrigações assumidas pelo tomador, previstos em legislação estadual.

Regras relativas ao Seguro Garantia:

1 - O seguro-garantia, nos termos regulados pela Circular da Superintendência de Seguros Privados, é instrumento hábil para garantir o parcelamento de débitos em cobrança administrativa do Estado do Rio Grande do Sul.

2 - Aplicam-se ao seguro-garantia de que trata o item 1 as seguintes definições:

I - apólice: documento, assinado pela seguradora, que representa formalmente o contrato de seguro-garantia;

II - indenização: pagamento, por parte das seguradoras, das obrigações cobertas pelo seguro, a partir da caracterização do sinistro;

III – seguro-garantia setor público: seguro que objetiva garantir o fiel cumprimento das obrigações assumidas pelo tomador perante o segurado em razão de parcelamento de créditos tributários e não tributários em cobrança administrativa, de competência da Subsecretaria da Receita Estadual;

IV - prêmio: importância devida pelo tomador à seguradora em decorrência da cobertura do seguro e que deverá constar da apólice;

V - segurado: o Estado do Rio Grande do Sul;

VI - seguradora: a sociedade de seguros garantidora, nos termos do cumprimento das obrigações assumidas pelo tomador perante o Estado (por meio da Subsecretaria da Receita Estadual);

VII - resseguro: operação de transferência de riscos de uma cedente para um ressegurador, ressalvada a retrocessão;

VIII - sinistro: o inadimplemento das obrigações do tomador cobertas pelo seguro;

IX - tomador: devedor de obrigações fiscais que prestará garantia para parcelamento (contribuinte).

3 - A aceitação do seguro-garantia de que trata o item 1, prestado por seguradora idônea e devidamente autorizada a operar no Brasil, nos termos da legislação vigente, fica condicionada à observância dos seguintes requisitos, que deverão constar expressamente em cláusulas do respectivo contrato:

I - valor segurado suficiente para cobertura de 100% do montante parcelado, devidamente atualizado, independente do valor da parcela inicial;

II – previsão de atualização do valor segurado pelos índices legais aplicáveis aos créditos tributários do Estado do Rio Grande do Sul;

III - referência ao (s) número (s) dos créditos objeto da garantia;

IV - renúncia aos termos do artigo 763 do Código Civil, e do artigo 12 do Decreto-Lei n° 73/66, com a consignação, nos termos estatuídos no item 4.2 das condições gerais da Circular SUSEP n° 232/03, de que “fica entendido e acordado que o seguro continuará em vigor mesmo quando o tomador não houver pagado o prêmio nas datas convencionadas”;

V - prazo de validade até a extinção das obrigações do tomador;

VI – previsão das situações caracterizadoras da ocorrência de sinistro;

VII - estabelecimento de obrigação para a empresa seguradora efetuar o recolhimento via Guia de Arrecadação, do valor segurado, nos casos de sinistro;

VIII - endereço e qualificação completa da seguradora, ou da resseguradora, se for o caso;

IX - eleição da comarca do Estado do Rio Grande do Sul em que tramita a ação ou, se ainda não ajuizada, com jurisdição para a cobrança executiva do débito inscrito como Dívida Ativa e para dirimir questões entre segurado (Estado do Rio Grande do Sul) e a empresa seguradora.

4 - Caracteriza-se a ocorrência de sinistro:

I - a perda de parcelamento por inadimplemento das obrigações assumidas no pedido de parcelamento (Anexo L-37 da IN DRP n.º 45/98);

4.1 - Ciente da ocorrência do sinistro, não ocorrendo a regularização voluntária, o Auditor-Fiscal da Receita Estadual deverá providenciar a intimação da seguradora ou, se for o caso, da resseguradora, para que efetue o pagamento da dívida garantida, devidamente atualizada, em 15 (quinze) dias, sob pena de encaminhamento para cobrança judicial.

4.2 – O pagamento referido no item anterior será efetuado via Guia de Arrecadação do saldo dos débitos objeto da garantia, emitido pela Unidade da Receita Estadual onde foi concedido o parcelamento.

4.3 - É vedada a previsão, no contrato de seguro-garantia, de cláusula, específica ou genérica, de desobrigação decorrente de atos exclusivos do tomador, da seguradora ou da empresa resseguradora, se for o caso, ou de todos.

5 - Por ocasião do oferecimento da garantia, o tomador deverá apresentar, na Unidade da Receita Estadual onde for solicitado o parcelamento, a seguinte documentação:

I - apólice do seguro-garantia ou, no caso de apólice digital, cópia impressa da apólice digital recebida e, quando for o caso, cópia do instrumento do contrato celebrado pela empresa resseguradora;

II - certidão de regularidade, perante a SUSEP, da empresa seguradora e, quando for o caso, da empresa resseguradora, bem como dos seus respectivos administradores;

III - comprovação de registro da apólice junto à SUSEP;

IV - comprovação de poderes do tomador.

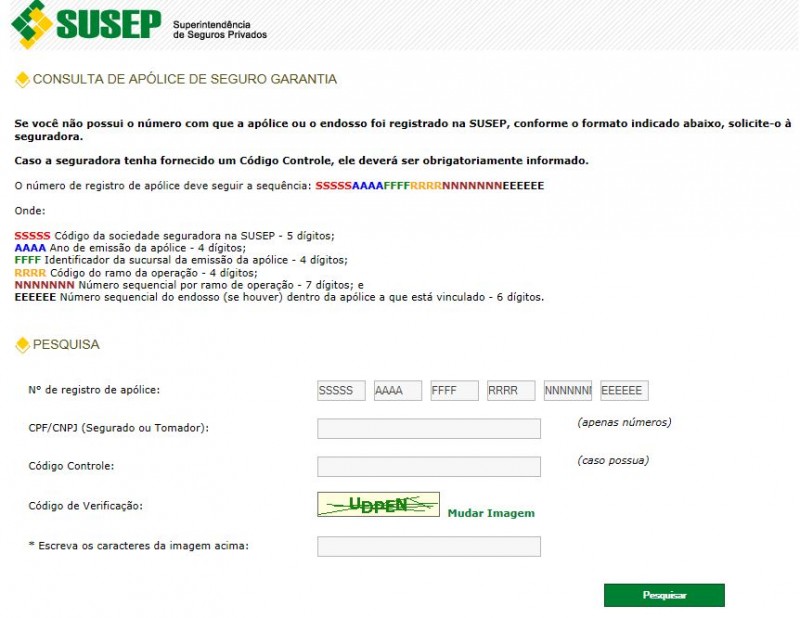

5.1 - No caso do item I, o Auditor-Fiscal da Receita Estadual deverá conferir a validade da apólice com a que se encontra registrada no sítio eletrônico da SUSEP, no endereço www.susep.gov.br/serviço ao cidadão/consulta de apólice seguro-garantia.

Tomador: É a pessoa jurídica (contribuinte) que assume com o segurado (Estado) a responsabilidade de pagar suas dívidas de forma parcelada, por meio de um contrato principal (Pedido de Parcelamento) que define as obrigações a serem cumpridas. Ele é quem paga o prêmio da apólice, já que é o responsável pelas obrigações contratadas. Ele também é o responsável pelo pagamento mensal das parcelas, até a quitação das dívidas;

O não pagamento do prêmio de seguro gera litígio entre o tomador e a seguradora, mas não afeta o Estado, que é o segurado.

Segurado: no caso em questão é o Estado do Rio Grande do Sul (CNPJ n.º 87.934.675/0001-96), que é o credor de uma obrigação (pagamento parcelado de dívidas tributárias e/ou não tributárias). O Estado é o beneficiário da apólice em caso de sinistro (inadimplência);

Dados do Estado para emissão da apólice:

IMAGEM

Seguradora: é a responsável pela emissão da apólice de seguro e garantidora do cumprimento das obrigações do tomador (contribuinte), assumidas junto ao segurado (Estado).

Os custos do seguro garantia podem variar de 0,45% a 4% ao ano, em razão da avaliação de risco do tomador, aplicadas sobre a importância segurada, que corresponde ao valor total do Pedido de Parcelamento, observados os percentuais exigidos no contrato principal (100% sobre o valor total parcelado). Há, ainda, cobrança de Imposto sobre Operações Financeiras (IOF).

Mais informações sobre Seguro Garantia podem ser obtidas por meio site www.tudosobreseguros.org.br , ou diretamente no link clique aqui.