Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Sou contribuinte de outra unidade da Federação que possui inscrição estadual no RS como ST como devo proceder?

Caso tenha realizado operações com substituição tributária no período de apuração, o contribuinte deve preencher a aba Valores da GIA-ST seguindo as orientações da Seção 2 do Capítulo IX do Título I da Instrução Normativa DRP nº 45/98 (Ajuste SINIEF nº 6/2015, nº10/2015 e Instrução Normativa RE nº 001/2016).

Importante lembrar que para a entrega da GIA-ST a partir da competência de janeiro/16 (com data limite de entrega 10/02/2016) deverá ser efetuado o download da nova versão da GIA-ST (versão 3.1) disponível no link https://www.sefaz.rs.gov.br/DWN/GIASTv3.aspx

Esta será a única versão aceita para fatos geradores a partir de janeiro/16.

As retificações de GIA-ST de períodos anteriores poderão ser feitas com a nova versão da GIA-ST (versão 3.1).

De forma exemplificativa e com valores apenas ilustrativos, segue um resumo passo-a-passo orientando o preenchimento da aba Valores da GIA-ST:

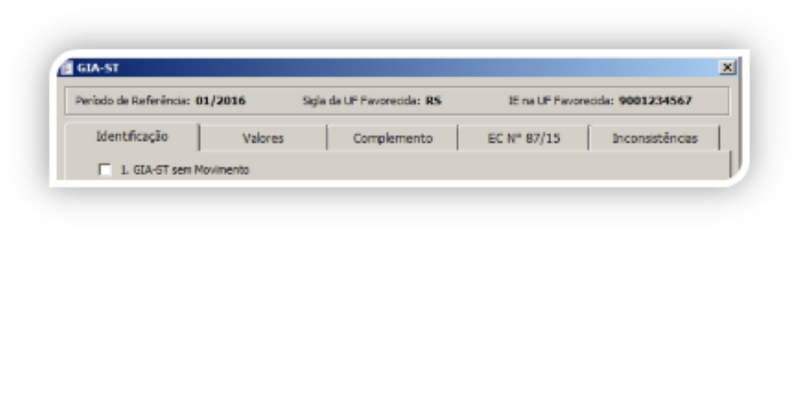

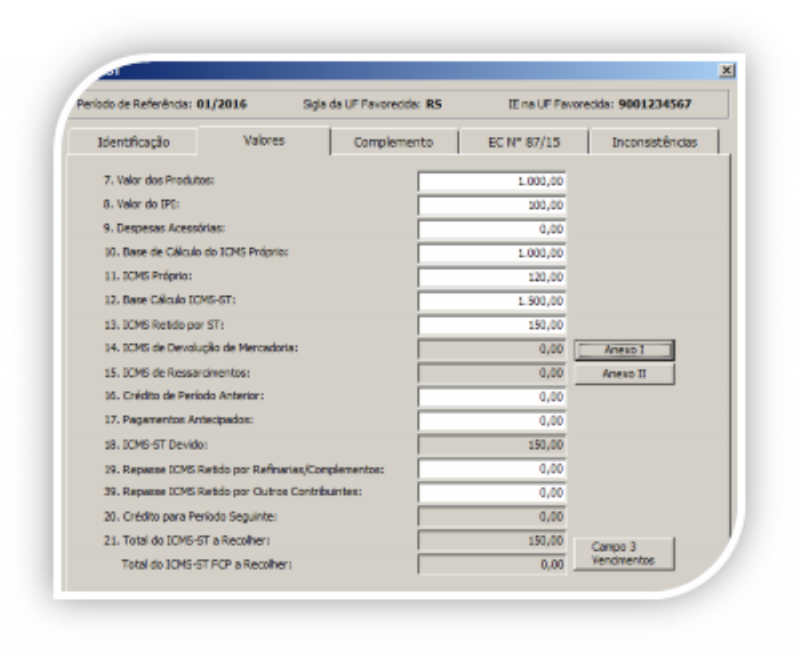

1 - Caso haja movimento referente a operações com substituição tributária (ou seja, foram realizadas operações com ICMS ST>0 ), não deve ser assinalado o campo “1.GIA-ST sem Movimento” da aba “Identificação” (Figura 5.0) e, ao contrário, deve ser preenchida a aba “Valores”. (vide figura 5.1). As orientações para preenchimento desta aba seguem nos passos seguintes.

Figura 5.0 (não marcar a opção 1.GIA-ST sem Movimento)

Figura 5.1 (aba Valores)

2 - Nos campos numerados de 7 a 12 não houve modificação na forma de preenchimento. Seu regramento encontra-se na Seção 2 do Capítulo IX do Título I da Instrução Normativa DRP nº 45/98.

3 - O campo 13 - ICMS Retido por ST - deve ser preenchido com os valores referentes ao ICMS ST. Neste campo não devem ser incluidos os valores referentes ao Fundo de Combate à Pobreza (AMPARA/RS).

Importante:

O valor declarado neste Campo (ICMS Retido por ST) deve ser igual a soma dos Valores do campo ICMS ST (vICMSST) das NF-es emitidas no período de apuração menos a parcela referente ao ICMS-ST AMPARA. A parcela ICMS-ST AMPARA deverá igualmente ser informada nas informações adicionais das NF-es emitidas durante o período de apuração.

Novamente frisando, o valor declarado no campo 13 não deve conter os valores referentes ao ICMS-ST AMPARA.

4 - Os campos 14, 15, 16 e 17 igualmente não devem conter valores referentes ao AMPARA/RS.

5 - O Campo 18 será o resultado de:

|

Valor do campo 13 |

|

|

(-) |

Valor do campo 14 |

|

(-) |

Valor do campo 15 |

|

(-) |

Valor do campo 16 |

|

(-) |

Valor do campo 17 |

|

= |

Resultado da operação |

6 - Os campos 19 e 39 serão preenchidos somente se aplicável.

7 – O campo 21, portanto, é o resultado de:

|

Valor do campo 18 |

|

|

(+) |

Valor do campo 19 |

|

(+) |

Valor do campo 39 |

|

= |

Resultado da operação |

Este campo conterá o valor do ICMS-ST a Recolher sem considerar os valores referentes ao AMPARA-RS (vide figura 6.0).

Figura 6.0

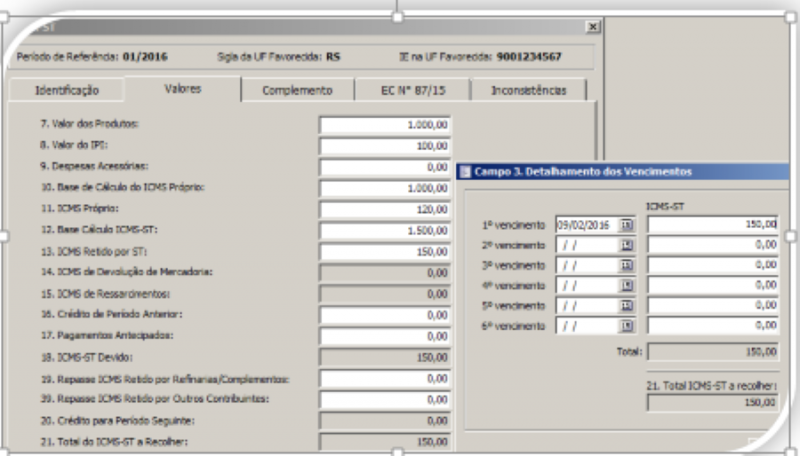

8 - Preencher o Anexo Campo 3 – Vencimentos

A data de vencimento do ICMS ST conforme Apêndice III, Seção II do RICMS (Item I - regra geral para operações interestaduais: até o dia 9 do mês subsequente) deve ser preenchida no campo referente ao vencimento.

No campo ICMS-ST devem ser preenchidos os valores de ICMS-ST a recolher nos seus respectivos vencimentos. O somatório da coluna ICMS-ST do Anexo Campo 3 - Vencimentos deve ser igual ao Campo 21 - Total do ICMS a Recolher da aba Valores. (Figura 7.0). Portanto, sem considerar os valores relativos ao AMPARA/RS.

Figura 7.0

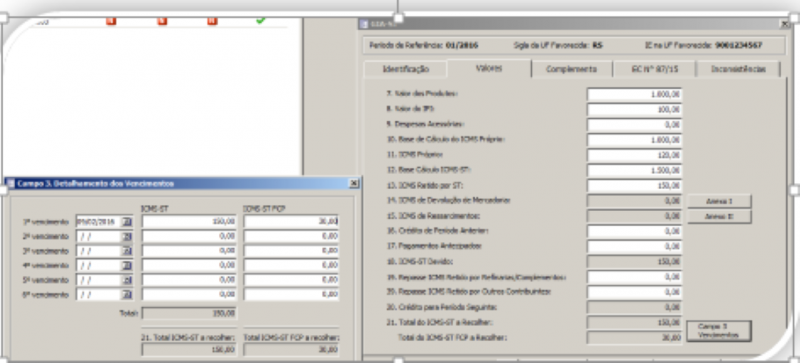

No Campo ICMS-ST FCP devem ser preenchidos os valores de ICMS-ST FCP a Recolher nos seus respectivos vencimentos (figura 8.0). O somatório desta coluna deve ser igual ao somatório dos valores relativos ao ICMS-ST AMPARA informados nas Informações Adicionais das NF-es emitidas no período de apuração.

O Campo Total do ICMS-ST FCP a Recolher da Aba Valores será preenchido automaticamente com o somatório da coluna ICMS-ST FCP do Anexo Campo 3 – Vencimentos. (Figura 8.0)

Figura 8.0

Importante:

- O valor do Campo 21 - Total do ICMS a Recolher - somado ao valor do Campo Total do ICMS-ST FCP a Recolher deve ser igual ao somatório dos valores do campo ICMS ST (vICMSST) das NF-es emitidas no período de apuração. Ou seja, o campo da NF-e ICMS ST (vICMSST) conterá o valor do ICMS-ST AMPARA. Porém, na GIA-ST o ICMS ST e o ICMS ST AMPARA devem ser declarados em separados e no pagamento devem ser pagos em guias distintas.

- O valor do Campo Total do ICMS-ST FCP a Recolher deve ser igual ao somatório dos valores relativos ao ICMS-ST AMPARA informados nas Informações Adicionais das NF-es emitidas no período de apuração.