Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Empresa optante pelo Simples Nacional pode transferir crédito de ICMS?

1) Crédito em operações remetidas por optantes pelo Simples Nacional (Lei Complementar nº 123/2006, Art. 23.) destinadas à comercialização ou industrialização:

O optante poderá transferir o percentual de ICMS previsto nos Anexos I ou II da Lei Complementar para a faixa de receita bruta a que a empresa estiver sujeita no mês anterior ao da operação, desde que a operação seja destinada a não optante e em operação destinada à comercialização e industrialização. Caso utilize a isenção prevista na Lei nº 13.036/2008 ou alguma redução de base de cálculo concedida especificamente aos optantes do Simples Nacional (por exemplo: fornecimento de refeições – Art. 23, VI, Livro I do RICMS), devem ser considerados para o cálculo do percentual d crédito a ser transferido o valor do imposto efetivamente pago.

Para a apropriação do crédito fiscal relativo às aquisições de mercadorias de fornecedor optante pelo SN deverão ser atendidas as condições previstas no artigo 23 da Lei Complementar n.º 123/06, bem como nos artigos 58 a 62 da Resolução CGSN n.º 140/18.

Segundo o artigo 60 da referida Resolução, a ME ou EPP optante pelo SN que emitir Nota Fiscal com direito ao crédito estabelecido no § 1.º do artigo 23 da Lei Complementar n.º 123/06, consignará no campo destinado às informações complementares ou, em sua falta, no corpo da Nota Fiscal, a expressão: "PERMITE O APROVEITAMENTO DO CRÉDITO DE ICMS NO VALOR DE R$...; CORRESPONDENTE À ALÍQUOTA DE ...%, NOS TERMOS DO ART. 23 DA LEI COMPLEMENTAR Nº 123, DE 2006".

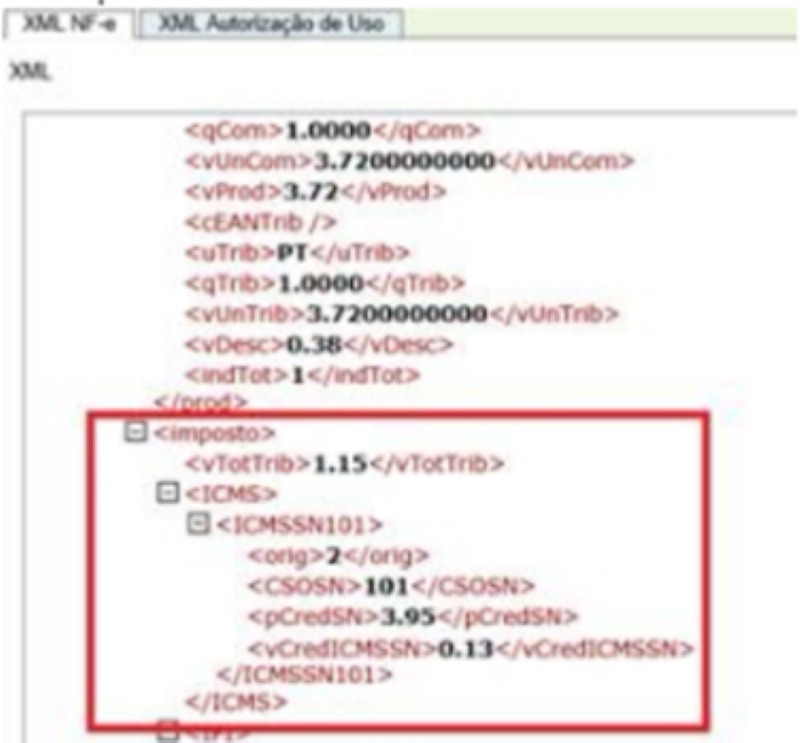

Também, segundo o § 5.º do artigo 60 da Resolução CGSN n.º 140/18, na hipótese de emissão de NF-e, o valor correspondente ao crédito e à alíquota referida no “caput” desse artigo deverão ser informados nos campos próprios do documento fiscal, conforme estabelecido em manual de especificações e critérios técnicos da NF-e, nos termos do Ajuste SINIEF que instituiu o referido documento eletrônico.

O crédito pelo destinatário só será possível se na NF-e forem atendidas as exigências acima.

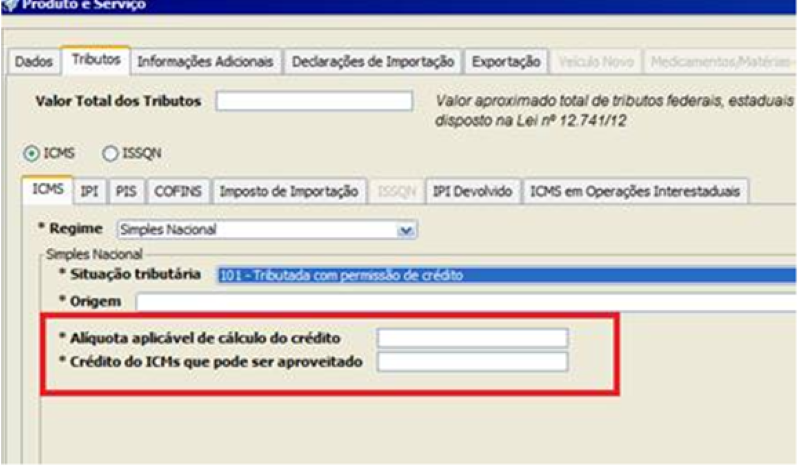

Preenchimento da nota fiscal pelo optante:

Preencher a nota fiscal incluindo o valor do ICMS nos campos próprios:

Crédito pelo destinatário:

A nota deverá conter os valores em campos próprios e o texto necessário em “Informações Complementares”.

Usar o crédito destacado na própria NFe.

Como verificar no XML da NFe: Verifique nas TAGs: , , , exemplo abaixo:

2) Crédito em operações remetidas por optantes pelo Simples Nacional (Lei Complementar nº 123/2006, Art. 23.) em vendas fora de seu estabelecimento:

Nessa hipótese, a indicação da alíquota do ICMS e da base de cálculo em “Informações Complementares”, na nota fiscal em papel (Modelo 1 ou 1A) emitida pelo optante do SN, é o procedimento correto.

Assim, o destinatário geral pode creditar-se do imposto conforme indicado em “Informações Complementares”, sem a emissão de uma nota fiscal de entrada, fazendo o creditamento pelo lançamento da própria NF do remetente.

Observação: Conforme art. 23 da LC 123/2006, só permitido o crédito de ICMS relativo às empresas enquadradas no Simples Nacional para o caso de mercadorias e nas operações para comercialização e/ou industrialização. Portanto, não será possível o crédito quando tratar-se de aquisições de ativo imobilizado ou de prestação de serviço.