Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Obrigações acessórias - ICMS monofásico - Transportadoras

Publicação:

Obrigações acessórias – EFD – C190 e C113

Decreto 57.061/2023

ALTERAÇÃO Nº 6134 - No Livro I, art. 31, I, "a", ficam acrescentadas as notas 05 e 06, conforme segue: (Efeitos a partir de 1º de maio de 2023)

NOTA 05 - Em relação às aquisições de gasolina "C", óleo diesel "B", GLP e GLGN utilizados como insumo, é assegurado ao sujeito passivo o direito de creditar-se do impostoque tenha sido anteriormente cobrado e destacado pelo regime de tributação monofásica nos termos do art. 62.

NOTA 06 - Na hipótese da nota 05, o crédito fiscal somente será admitido até o valor correspondente ao resultado da multiplicação da alíquota definida no regime de tributação monofásica, nos termos do art. 62, pela quantidade de litros utilizados como insumo em operações e prestações posteriores tributadas, cujo imposto seja devido a este Estado, ou destinadas ao exterior.

https://atendimento.receita.rs.gov.br/credito-do-imposto-regime-de-tributacao-monofasica

Art. 26 - Os contribuintes, excetuados os produtores, emitirão, ainda, Nota Fiscal:

V -na hipótese em que este Regulamento admitir crédito fiscal pela aquisição de gasolina "C", óleo diesel "B", óleo diesel marítimo, GLP e GLGN, cujo imposto tenha sido anteriormente cobrado e destacado pelo regime de tributação monofásica nos termos do art. 62, com o demonstrativo do respectivo valor.

NOTA -O adquirente deverá: (Acrescentado pelo art. 1º (Alteração 6134) do Decreto 57.061, de 15/06/23. (DOE 16/06/23, 2ª ed.) - Efeitos retroativos a 01/05/23.)

a) informar, no campo "INFORMAÇÕES COMPLEMENTARES", a expressão "Crédito fiscal adjudicado nos termos do Livro I, art. 31, I, "a", nota 05 do RICMS"; (Acrescentado pelo art. 1º (Alteração 6134) do Decreto 57.061, de 15/06/23. (DOE 16/06/23, 2ª ed.) - Efeitos retroativos a 01/05/23.)

b) registrar na EFD o valor do crédito fiscal a ser adjudicado, bem como demais informações exigidas, conforme instruções baixadas pela Receita Estadual; (Acrescentado pelo art. 1º (Alteração 6134) do Decreto 57.061, de 15/06/23. (DOE 16/06/23, 2ª ed.) - Efeitos retroativos a 01/05/23.)

c) relacionar os documentos fiscais de aquisição, bem como das operações ou prestações subsequentes que ensejaram o credito do imposto dos insumos, discriminando os elementos necessários para apuração do crédito fiscal a ser adjudicado; (Acrescentado pelo art. 1º (Alteração 6134) do Decreto 57.061, de 15/06/23. (DOE 16/06/23, 2ª ed.) - Efeitos retroativos a 01/05/23.)

d) manter o demonstrativo referido na alínea "c", para apresentação à Receita Estadual, quando exigido.

Informações adicionais

Sugestão de demonstrativo referido na NOTA do Art. 26, inciso V, alíneas “c” e “d”, LIVRO II, RICMS.

De forma simplificada, a escrituração da EFD deve ser feita da seguinte maneira:

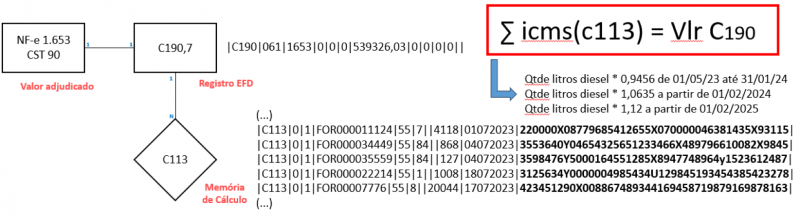

(I) relacionar, no registro C113 da Escrituração Fiscal Digital (EFD), todos os documentos fiscais de aquisição de combustíveis que ensejaram o direito a crédito do imposto;

(II) registrar na EFD o valor do crédito fiscal a ser adjudicado, registro C190.

(III) emitir uma NF-e de entrada com o CFOP 1.653 informando o total do crédito adjudicado no período;

OBSERVAÇÕES IMPORTANTES

1: O valor do crédito fiscal somente será admitido até o valor correspondente ao resultado da multiplicação da alíquota definida no regime de tributação monofásica, nos termos do art. 62, pela quantidade de litros destacados nas NF-e de aquisição relacionadas no registro C113 da EFD.

∑ icms(c113)=Vlr C190

2: O valor total do crédito a ser adjudicado é obtido pela multiplicação da quantidade de litros pela alíquota monofásica vigente à época; cada NF-e de aquisição de combustível deve ser registrada como um novo registro C113; o valor do crédito fiscal a ser apropriado no registro C190 deve ser condizente com o somatório do valor do crédito de cada nota relacionada no registro C113, calculado conforme multiplicação exposta.

3: NÃO é permitida a adjudicação de créditos de ICMS nas aquisições de combustíveis realizada para executar prestações de serviço de transportes ISENTAS ou prestações de serviços de transportes de sujeição ativa de Outra Unidade da Federação, isto é, prestações de serviço de transportes iniciadas em outros Estados.