Perguntas Frequentes

Andamento de serviços protocolados

Fale Conosco

ACESSE O PLANTÃO FISCAL VIRTUAL

Fale Conosco – Versão Texto

Para facilitar a escolha do assunto:

ACESSE O FALE CONOSCO EM TEXTO

Denúncia de Sonegação Fiscal

Ouvidoria da Receita Estadual

Caso sua demanda não tenha sido solucionada, utilize a ouvidoria da Receita Estadual. Necessário informar o protocolo de atendimento.

Pagamento no Fato Gerador para Empresas em Regime Especial de Fiscalização

Empresas em Regime Especial de Fiscalização deverão seguir as medidas previstas no Art. 4º do Decreto 48.494/2011, dentre elas o inciso II:

Art. 4º - O contribuinte submetido ao REF ficará sujeito às seguintes medidas:

II - Pagamento na ocorrência do fato gerador, do débito próprio e, quando for o caso, de responsabilidade por substituição tributária, conforme previsto no RICMS, Livro I, art. 46, I, "f";

NOTA 01 - As Notas Fiscais emitidas com destaque do imposto deverão conter a informação: "Contribuinte submetido a REF com vencimento do ICMS no fato gerador; o crédito fiscal somente é permitido mediante comprovante de arrecadação.".

NOTA 02 - A guia de recolhimento ou o comprovante do pagamento do ICMS próprio e do de substituição tributária deverá acompanhar as mercadorias, juntamente com o documento fiscal próprio, para fins de trânsito e, quando for o caso, de aproveitamento de crédito fiscal pelo destinatário.

NOTA 03 - O contribuinte com saldo credor apurado no mês anterior poderá compensá-lo com o imposto destacado no documento fiscal.

Desta forma, seguem orientações a serem observadas no pagamento do ICMS destacado nas notas fiscais e na declaração da EFD / GIA.

* Orientações válidas para a legislação vigente (maio de 2022). Eventuais mudanças na legislação devem ser observadas.

1. PRAZO e FORMAS DE PAGAMENTO

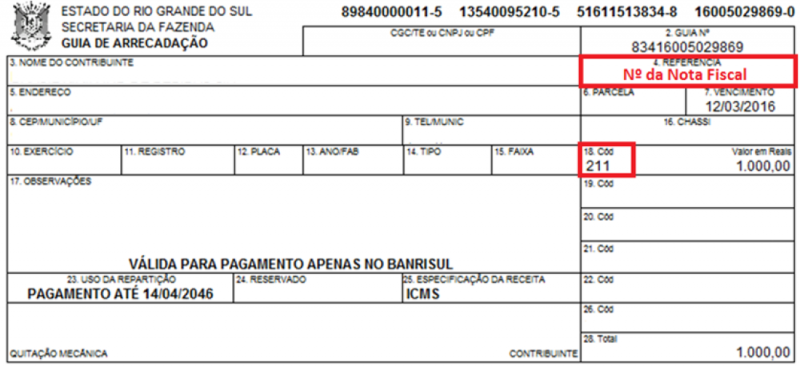

A empresa não possui mais o prazo regular para pagamento de ICMS. Os valores de ICMS destacados devem ser recolhidos individualmente no momento da emissão/saída da NFe por meio de guia de arrecadação com:

- Código:

o 211 quando arrecadação for ICMS próprio ou

o 999 quando ICMS ST

- Referência: o número da nota fiscal.

Ressalta-se que o procedimento acima não deve ser feito se não houver o pagamento no fato gerador. Neste caso é necessário verificar o número do Auto de lançamento (AL) correspondente gerado, lembrando que, para o contribuinte em REF, será gerado um AL diário com a soma de todos os valores não pagos.

Existindo um AL para o dia em que a NFe foi emitida, deve-se gerar uma Guia de arrecadação para débitos em cobrança, informando como referência o Nº DO DÉBITO (número da Dívida Ativa ou do Auto de Lançamento). Para tanto, deve ser acessado o serviço “Emissão de GA - Débitos em cobrança".

Excepcionalmente, caso uma NFe tenha sido emitida sem o pagamento e a empresa queira pagar dentro do mesmo mês (ou seja, antes da geração do Auto de Lançamento), será preciso gerar uma GA de forma manual inserindo:

- Código de arrecadação: 211

- Referência: número da Nfe

- Data vencimento: data emissão da NFe

Neste caso, o contribuinte deverá declarar na GIA o pagamento no campo 20 para evitar a geração de um Auto de Lançamento. Qualquer dúvida, basta entrar em contato através do Plantão Virtual - Fale Conosco.

Reforçando que, para pagamento fora do mês de emissão da nota, deve-se, necessariamente, emitir a Guia de Arrecadação para Débitos em cobrança (Auto de Lançamento e Dívida Ativa). Se ainda não ocorreu a entrega da GIA, recomenda-se a antecipação desta para gerar o débito correspondente.

1.1.OPERAÇÕES COM NFC-e

Para as operações com consumidor final (NFC-e), a empresa deverá observar as orientações constantes no Art. 46, I, "f", e § 1º, NOTA do Livro I do Decreto 37.699/97, ou seja, o pagamento do imposto deverá ser realizado de forma diária, com prazo até o dia útil subsequente ao da ocorrência do fato gerador.

Desta forma, deve ser emitida uma guia de arrecadação por dia com o valor de ICMS total das saídas efetuadas com NFC-e. A guia deve ser emitida utilizando o código 211 e indicando na referência a data de emissão das notas.

Excepcionalmente, caso não houver o pagamento das NFC-e emitidas e a empresa queira pagar dentro do mesmo mês (ou seja, antes da geração do Auto de Lançamento), será preciso gerar uma GA de forma manual inserindo:

- Código de arrecadação: 211

- Referência: data de emissão das NFC-e

- Data vencimento: data emissão da NFC-e

Reforçando que, para pagamento fora do mês de emissão da nota, deve-se, necessariamente, emitir a Guia de Arrecadação para Débitos em cobrança (Auto de Lançamento e Dívida Ativa), conforme mencionado anteriormente. Se ainda não tiver ocorrido a entrega da GIA, recomenda-se a antecipação desta para gerar o débito correspondente.

1.1.1. NFC-e emitida cujo vencimento ocorre no primeiro dia útil do mês seguinte.

Nessa situação, aplicável apenas ao REF varejista (Art. 46, § 1º, nota) em razão do prazo de vencimento, tem-se a ocorrência do fato gerador em uma competência (M1) e o pagamento na competência seguinte (M2).

Dessa forma, não é possível informar o pagamento no campo 20 da GIA referente ao mês em que emitiu a NFC-e (M1). Contudo, para que não haja o cômputo duplicado do débito nessa competência, deve-se lançar mão do registro E111 com o código RS031413, o qual alimentará o anexo XIV, Outros Créditos, com o código 13.

Por outro lado, na competência do efetivo pagamento (M2), deve-se declarar o valor pago no campo 20 normalmente. Porém, para não gerar saldo credor indevido, será fundamental o lançamento de mesmo valor no anexo XV, Outros Débitos, com o código 19, via registro E111 com o código RS001519.

2. DECLARAÇÃO GIA

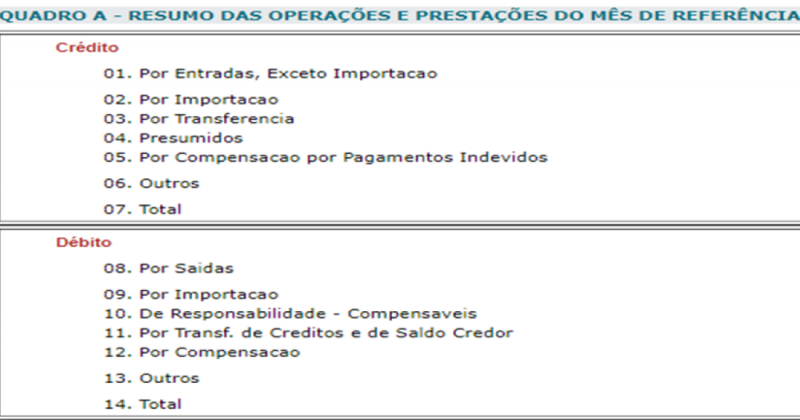

Quanto à apuração da GIA, os créditos tributários das entradas e os débitos das saídas serão apurados normalmente nos devidos campos (01 ao 14).

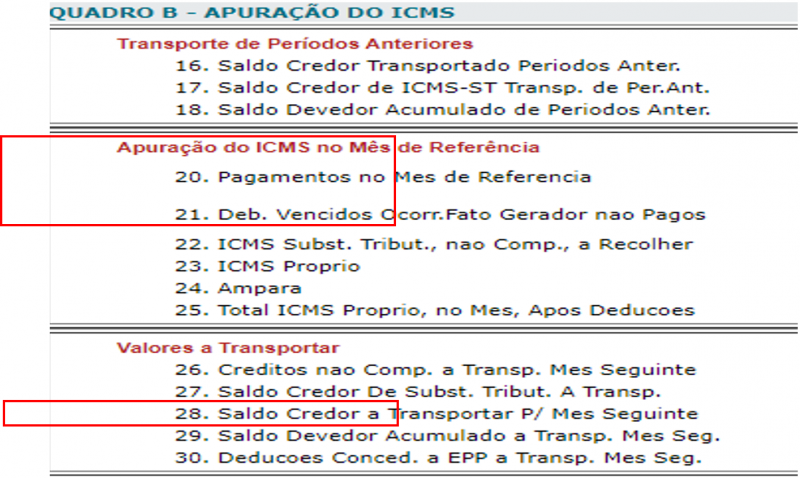

Todavia, não haverá apuração de ICMS a recolher nos campos 22 e 23 da GIA. Deverá ser apurado:

- No campo 20 (Pagamento no Mês de Referência): os valores de ICMS recolhidos no código 211 e 999 na ocorrência do fato gerador;

- No campo 21 (Deb. Vencidos Ocorridos no Fato Gerador e não Pagos): se houver, serão lançados por DIA o somatório dos valores de ICMS que não foram recolhidos.

Lembrando que deverá constar no campo 28 (Saldo Credor a Transportar P/ Mês Seguinte) a soma do saldo credor gerado na competência (campos 01 a 07) e o valor do saldo credor transportado de períodos anteriores (campo 16) que não foi utilizado para compensação de débitos vencidos na ocorrência do fato gerador, conforme será mencionado no item 4 deste documento.

A imagem a seguir destaca os campos mencionados:

3. DECLARAÇÃO EFD

Quanto à apuração da EFD, o contribuinte deve atentar-se as seguintes orientações:

3.1. PAGAMENTOS NO FATO GERADOR:

Os pagamentos que constarão no campo 20 (Pagamentos no Mês de Referência) da GIA devem ser declarados nos seguintes campos:

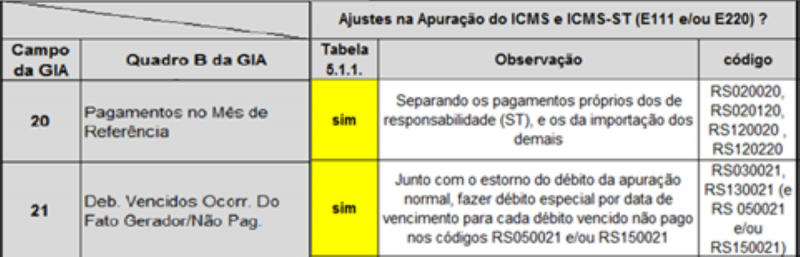

- E111: com o código RS020120 para pagamentos de ICMS Próprio;

Ex: |E111|RS020120|Descrição|281,23|

O código utilizado deve ser o RS020120 no registro “E111,2” para informar "Pagamentos no mês de referência"

Na descrição (E111,3), pode-se colocar, por exemplo: “pagamento do débito próprio do ICMS junto ao Fato Gerador”.

O registro “E111,4”informa o valor do débito de ICMS pago a ser computado no campo 20 da GIA.

- E112: para informar o número da Guia de Arrecadação;

Ex: |E112|82220000000000|21140400135175|0|Pagamento fato gerador|Pagamento referente a NFe xxxx (exs de descrição)

O número da guia de arrecadação constará em E112,2.

No campo E112,6 pode-se colocar como sugestão “Pagamento referente a NFe xxx”.

- E113: referenciando o documento fiscal que dá origem a esse débito (C100).

Ex:|E113|CLI000000005|55|001|0|10758|23092021|0|281,23|43200000000000000000000000000000000000000000| -

Repare que o valor do campo E113,9 deve ser igual ao registrado no E111,4. Por isso, no exemplo apresentado repete-se o valor de R$ 281,23.

Para o ICMS-ST, o preenchimento seguirá o mesmo formato, porém será realizado nos campos E220, E230 e E240, atentando-se para:

- E220: utilizar o código RS120020 em E220,2 para pagamentos de ICMS-ST.

- E230: informar o número da Guia de Arrecadação;

- E240: identificar o respectivo documento fiscal.

3.2. DÉBITOS VENCIDOS NA OCORRÊNCIA DO FATO GERADOR E NÃO PAGOS:

Os valores não pagos deverão ser registrados nos seguintes campos:

- E111: com os códigos RS030021/RS050021 para débito próprio;

- E113: referenciando o documento fiscal que dá origem a esse débito (C100).

- E220: com os códigos RS130021/RS150021 para débito de ST.

- E240: para identificar o respectivo documento fiscal.

Estes débitos devem ser estornados da apuração normal da EFD e devem retornar como débito especial.

*** Segue ilustração da relação GIA / EFD:

4. COMPENSAÇÃO COM SALDO CREDOR

Considerando que a empresa pagará 100% do ICMS destacado na NF-e, os créditos por entrada eventualmente irão acumular saldo credor a ser transportado para os períodos seguintes.

A partir do mês em que houver acúmulo de saldo credor na GIA, o contribuinte poderá utilizar o saldo transportado do período anterior para compensação com débitos vencidos na ocorrência do fato gerador. Esta compensação deverá ser solicitada mensalmente após a entrega da GIA e poderá ser efetivada a partir da autorização da Receita Estadual. No site a seguir temos mais informações:

https://atendimento.receita.rs.gov.br/pessoa-juridica/servicos?servico=1710

Em relação ao preenchimento da EFD, após a autorização, deverá ser preenchido o registro C197, com código informativo RS99993001, contendo o número de autenticação da autorização de compensação.Para as notas em que for utilizado o saldo credor para quitação, a empresa deverá informar o código de identificação da Compensação de Saldo Credor (CSC) vinculada a cada Nota Fiscal Eletrônica (NF-e) de saída com destaque de ICMS.

Importante observar que o pedido de compensação é feito após a entrega da GIA e a sua efetivação só é possível após a autorização da Receita Estadual. Por isso, sugere-se a entrega da GIA de forma antecipada para os primeiros dias do mês. As NF-e emitidas antes da data da autorização não poderão ser compensadas, devendo necessariamente ser efetuado o pagamento na ocorrência do fato gerador.

5. CLIENTES DE EMPRESAS NO REF

Contribuintes CLIENTES de empresa em REF, para fins de aproveitamento do crédito pelas entradas das mercadorias, são obrigados a informar o código de identificação da GA ou o código da autorização da Compensação de Saldo Credor (CSC) vinculada a cada NF-e recebida de remetente em REF sujeito a vencimento do imposto no fato gerador para todas as saídas.

Quando não houver essa informação nas notas fiscais, o contribuinte cliente deverá escriturar ZERO como crédito de ICMS. Lembrando que, caso não houver o recolhimento/compensação, no caso de operação com substituição tributária, o destinatário tornar-se-á responsável pelo ICMS-ST.

6. DÚVIDAS

Caso houver dúvidas específicas quanto o preenchimento da EFD/GIA para empresas enquadradas no REF, podem utilizar o canal de consultas do Plantão Fiscal Virtual (NAVI):

https://atendimento.receita.rs.gov.br/faleconosco